高い手数料を払って投資信託を買っていたとして、利回りが指数と殆ど変わらなければファンドを使う必要があるのでしょうか。

以前、暴落待ち長期投資家に絡まれた時に「某ファンドの投資信託の基準価格が3倍になったといっても日経平均が3倍になっているなら当たり前でしょ。指数に勝たないファンドを使う意味はあるのか」という私の問いに「お前は何もわかっていない。もっと長期投資の勉強をしろ!!」って言いきられました。

長期投資に関する書籍を大量に読んで自分なりに考えての私の発言ですが、何が問題なのでしょうか。

私が言うところの「当たり前」の根拠はこれです。

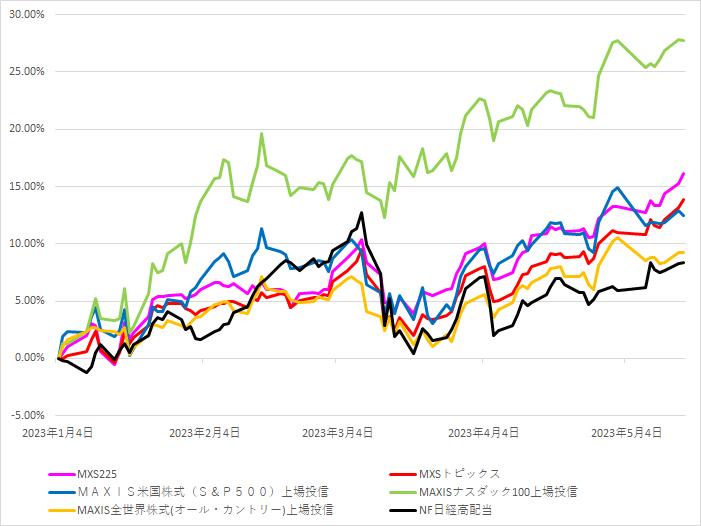

指数に連動するETFの騰落率の2023年1月4日からの推移です。

MX225は年初から16.14%の上昇、MXトピックスは13.88%の上昇です。何もしなくてもこれらのETFを年初に買っておけば資産は勝手に増えていたはずです。投資信託がこの指数を目指すというなら手数料分だけ損します。ETFなら分配金があるので、単純な上昇分よりも資産が増えています。

私が「何を反論しているんだ。この人は」と言える根拠がこれです。

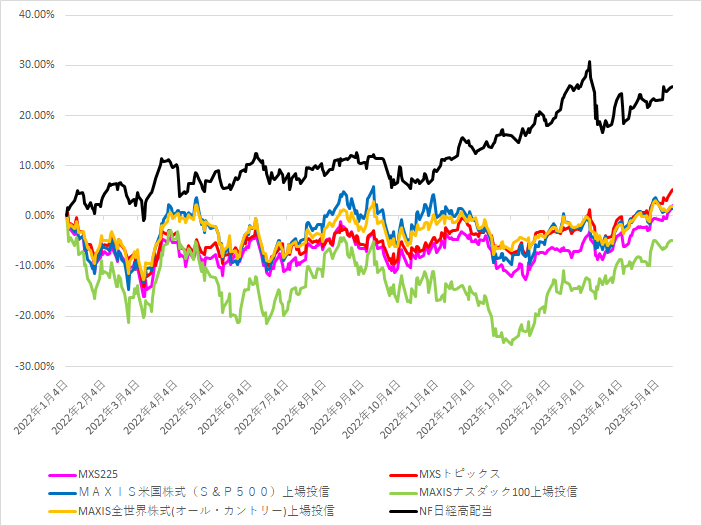

指数に連動するETFの騰落率の2022年1月4日からの推移です。

MX225は2.04%の上昇、MXトピックスは5.28%%の上昇です。この間の分配金を考慮すると実質の資産増は5%程度でしょうか。某ファンドの投資信託はこれより低いはずです。(※以前の調べた時はそうでした)

指数に連動して基準価格が上がるのは当たり前であって、「分配金の再投資分はどこに消えたのですか?」です。

ここまでは暴落待ち長期投資家への反論ですが、本題はそれではありません。なんちゃって長期投資など幻想だと言いたいのです。

過去のデータをあれこれ解説している書籍ばかりですが、それは今まで株価はずっと上がり続けていたからです。これからも今までのペースで上がり続ける保証などないのにも限らず上がる前提の話ばかりです。最後の切り札は「20年後、30年後を見てこそ長期投資」と言い切ります。とりあえず、20年後とか30年後なら投資額に対して2倍になっているかもしれませんが、それは株価が2倍になっていなくても配当金とか分配金の再投資によるものです。

2022年1月4日に日経平均に連動するETFを買って2023年5月16日まで放置した場合の利益率は約5%。

その間の私の利益率は…

軍資金1200万円で税引き後の確定利益は2,337,607円、現在の含み益は758,624円です。

約25%です。

「長期投資」にもいろんな考え方がありますが、過去のデータだけ示して勧誘するファンドを使うのはやめましょう。

カテゴリ : あれこれ

タグ :