テレビ東京 【ワールドビジネスサテライト】

<原田キャスターの視点>日本人は投資リスクを取るか?

10万円の投資で「2万円もうかる」or「1万円損をする」の確率は五分五分。

日本人の74.2%は「投資しない」と回答。

解説キャスター・原田亮介は「リスク回避のスタンスが変わっていけばよい」とスタジオコメント。

番組は見ていませんがTLに流れてきたので、私なりに思うことを改めて書き出してみました。

結論としては「理屈を理解する前になんかよく分からんし、損する人が多いみたいだからやめとく」と自分で調べる前に「君子危うきに近寄らず」の人が多いと思います。私も2021年1月まではそうでした。

投資を避ける割にはギャンブル好きな人が多いのも日本人の特徴らしいですが、真実かどうかは分かりませんが、戦後の政策で「貯蓄こそ正義であり美徳である」と教育され、収入が少ない人は一攫千金を狙うしかなかったのです。

インフレ基調が止まらなかった米国などは貨幣価値が下がり続けていたため、「現金をため込む=資産価値の低下」ですので、投資をする必要があり、子供のころからしっかり教育されているため「投資をするのは当たり前」になっています。

日本は、バブル崩壊後に経済成長が止まり、必然的に貨幣価値はそれほど下がりませんでした。よって、「貯蓄こそ正義」でやってきた世代が最大の恩恵を受けています。

コロナショックで大量に貨幣をばらまいた国々は急激なインフレになっています。物価高と賃金アップがセットならインフレになるのは当たり前です。日本人は金を貰っても将来が心配だからと使わずに貯めこんでいたため、インフレの兆候が出るのが遅かったですが、外的要因で物価高が止まらず、いよいよ大企業を中心に賃金アップが進みます。問題は中小企業の賃金アップがされなければ格差がさらに広がるだけです。そうなるとさらに一攫千金狙いの人が増えるかもしれませんね。

さて、株式投資ですがプラスサムゲームであることは間違いありません。「いやいや損している人がたくさんいるよ」という意見が多いとは思いますが、「総平均&長期」なら必ずプラスになるのです。

番組の『10万円の投資で「2万円もうかる」or「1万円損をする」の確率は五分五分』は絶妙な数値です。

プロスペクト理論を用いると、1万円の得と1万円の損を比較すると1万円の損は「ものすごく損した」と感じます。感情面では2万円の得と1万円の損がだいたい同じになります。

「2万円の得」と「1万円の損」の確率が同じわけない。と大多数が人が思うのも当たり前です。それは、宝くじは話にならないとして、競艇、競輪、競馬、パチンコなどはマイナスサムゲームだと分かっていても、もしかしたら大儲けできるかもしれないという願望が根底にあるためです。

なぜ、株式投資は「総平均&長期」なら必ずプラスになるのかですが、『10万円の投資で「2万円の得」と「1万円の損」』でシミュレーションしてみると分かります。

元本10万円、配当金0.5万円を条件にすると、株価プラス15%なら1.5+0.5で2万円。株価マイナス15%なら-1.5+0.5で-1万円。

現在なら-10%から+10%の範囲で動くと想定して、日経平均に当てはめるなら、ざっくりと24000~30000のレンジ相場のどこで買うのかで損得の答えは分かります。

真ん中の27000で買って、微妙な上げ下げを繰り返しても27000辺りで留まっているなら、配当金の分だけプラスです。

分かりにくいので投資額を27万円にします。

投資額27万円で配当利回り5%なら配当金は13500円です。株価が全く動かなくても13500円のプラスです。

株価が5%ダウンなら含み益は13500円のマイナスですが、配当金でチャラです。10%ダウンでも2年分で配当金でチャラです。15%でも3年分です。上げ下げを繰り返すため、長期的に見れば必ずプラスになり、「総平均&長期」の長期です。

さて、「総平均&長期」の総平均ですが、株式投資に関してはギャンブルの元締め“親”がいません。よって、株価の上げ下げだけの損得を見ればゼロサムです。

はい、ここまでくればどうすれば利益を確保できるんだろうと分かります。

株式投資に興味がなくても日経平均という数字だけは目に入る人もいると思います。この日経平均の直近のレンジ(上限下限)を調べてみて、中間よりも下で買えば良いのです。今なら26000以下、来るか来ないか分かりませんが25000以下です。25000で買っておけば、仮に24000割っても配当金ですぐにチャラできて、それ以降は爆益です。

ただし、自分で勉強したくない、理屈を理解したくない人は株式投資に向いていません。それでも資産を増やしたければ、27000以下の時に投資信託を買っておけば良いです。投資信託は「株価が上がる&分配金は自動再投資」が前提ですので、目先の利益に関しては個別銘柄の「値上がり+配当金」には負けますが、「特定銘柄の急落」は回避できます。しかし、「上がり続ける」保証がないものはコツコツ買い続けると、暴落局面で積み上げた利益が吹っ飛びます。よって、何も考えずに買い続けてほかっておけば良いでは上手くいきません。投資信託には運用手数料が発生するため、その辺のチェックも必要です。損失出していても運用手数料は取られます。

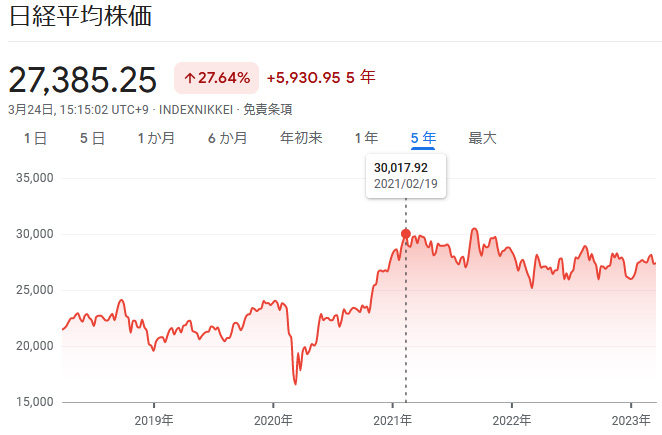

日経平均の推移グラフです。

2021年2月19日が偶然にも30年6カ月ぶりに日経平均が3万円台に達した記念日です。

何も知らずに「とりあえずやってみよう」で買った日が高値だったことは結構経ってから気が付いたわけですが、このまま放置していたら「損した。やっぱりやらなければ良かったのに」となっていたパターンで、よくある損したのでやめた人の典型例です。

経験を積んで、

高配当50ETF銘柄、景気循環、17セクター、セクターローテーション、配当利回り、PBR、PER、ROE、自己資本比率、来期業績予想

そして買うタイミング

これらを意識して株式投資ができれば、利益はどんどん増えていきます。

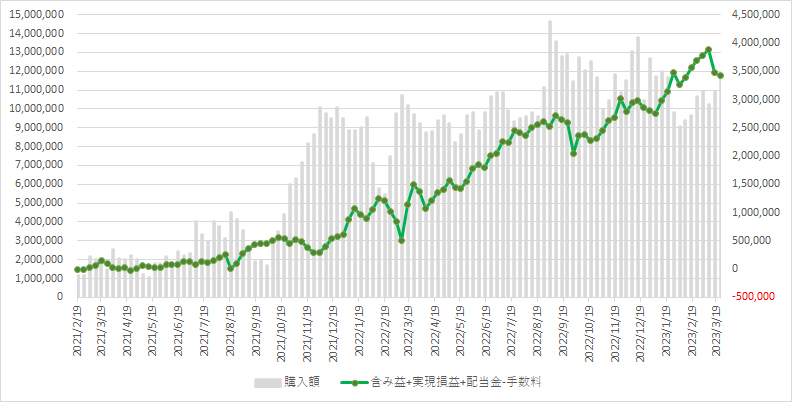

試行錯誤、悪戦苦闘しながら株式投資を続けてきたグラフです。

超初心者ですが資産が増えています。

これが源泉徴収後の利益です。

資金の回転率を意識して利確しているため、年利回り10%超です。

投資関連本を100冊以上読みましたが、参考にしても信用していません。これは自分であれこれ考えていけば、ある真実に辿りつくからです。

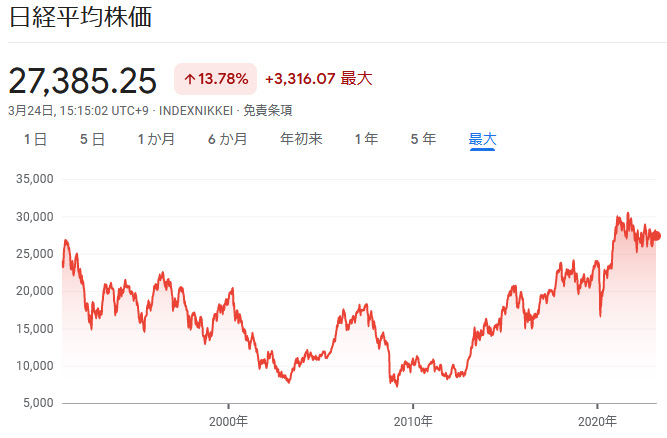

日経平均の長期間の推移グラフです。

二つの大きな谷間があることが分かります。書籍を出している個人投資家たちは1つ目の谷間で大損して、それから勉強して自分にとっての最適解を模索します。上げ基調でそれが正しいのか確認します。2つ目の谷間で再び苦しんで、そこで資金をつぎ込むことができた人たちが、それ以降の上げで爆益です。さらに経験豊富な猛者になっているため、コロナショックでも適切に対応してさらに資産を増やしているのです。

さて、米国の伝説の投資家たちはどうなのでしょう。

S&P500の長期間の推移グラフです。

これを見ればはっきり分かります。米国株は長期間上げてきたため、何も考えずひたすら買っていけば、資産がどんどん増えていったのです。これを根拠に「長期投資こそ正義」となっているわけです。ITバブルで上げて下げて、不動産バブルでじわじわ戻してリーマンショックで暴落して、GAFAMバブルで上げてきて、コロナショックで瞬間暴落後は金バラマキ政策の金が株式市場に流れてバブルです。インフレ退治の利上げで下げてきていますが、この後の不景気でどうなるのか誰にも分かりません。

「経済成長→企業の収益アップ→株価上昇」が正しい姿なら「これからも株価は上がるもの」を信じるのか信じないのかは人それぞれです。私は「上がらないかもしれない」でやっています。

カテゴリ : あれこれ

タグ :