銀行の定期とか個人年金とか保険とかに比べて一般的に見れば割が良い「かんぽ生命」ですが、昨年の10月に解約して、株ゲームの軍資金にしました。「軍資金欲しさに解約」では「それはダメでしょ」となりますが、いろいろと計算した結果の結論が「株式投資の方が利益が多い」だからです。解約時に元本に対して40万円ちょっとの損失がありましたが、それまでの株ゲームの実績からして「40万円くらいならすぐに挽回できる」と思い込んでいました。さて、それは正しかったのでしょうか。

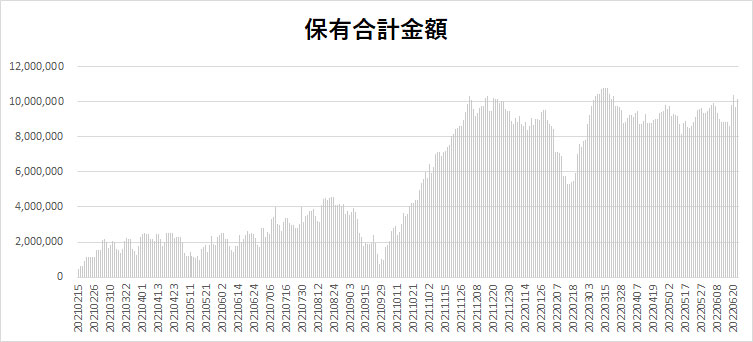

株ゲームスタートから昨日までの保有株の購入額の推移です。

「200万円くらいを目安にして楽しむ」で始めた株ゲームです。買って放置ならそれでいいのかもしれませんが、ゲームですから売買が発生します。タンス預金などをかき集めて、なんとか50万円上乗せしてやりくりしていましたが、下落時に何もできずに悶々と過ごす日々でした。

コロナ禍で出かけることができず、まるまる旅費が浮き、さらに機材関連の出費も激減していたので、それらを株ゲームに投入して、最大450万円まで許容範囲として夏枯れ相場を乗り切りました。含み損に耐えていると、運よく自民党総裁選というイベント相場になり、売って売って売りまくって、利益を確保。つまり、軍資金さえあれば、耐えることができるのです。

イベント相場が無ければ、通常の「9月の権利取り」だけの相場になり、ほとんどが“やれやれ売り”の微利益で終わっていたかもしれません。そこでさらなる軍資金の確保というわけです。「かんぽ生命」を解約して得た中から800万円を軍資金に加えて最大1250万円となりますが、100万円は全米株投資信託に割り当てたので最大1150万円です。日本株で得た利益で米国株を買っているので、いつまで経っても1150万円が上限となりますが、あまり増やすのは不安材料になるだけですので、これ以上は増やしません。

2月15日~6月29日

営業日:92日

目安:200万円(最大:250万円)

実平均:202万円

実現損益:96195円

日割り:1045円

6月30日~10月25日

営業日:79日

目安:400万円(最大:450万円)

実平均:315万円

実現損益:412077円

日割り:5216円

10月26日~6月21日

営業日:159日

目安:1000万円(最大:1100万円)

実平均:880万円

実現損益:1078753円

日割り:6784円

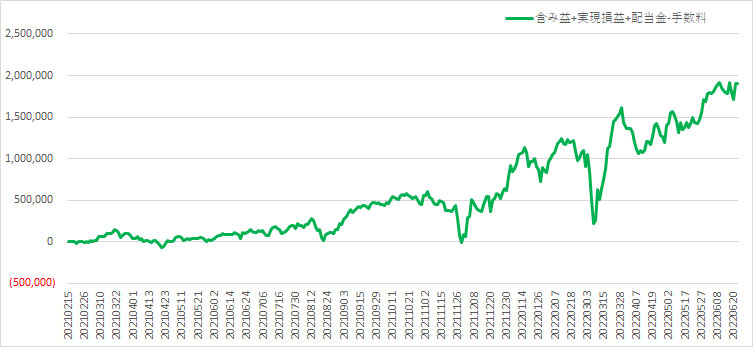

利益を日割りすると軍資金を増やした割には上げ幅が少ないように感じますが、それはあくまでも9月にあった自民党総裁選というイベント相場でいっきに実現損益を増やすことができたからです。イベント相場が無かったと仮定して30万円、その後もなんとかそのペースを維持して60万円なら、軍資金を増やした効果は約48万円の利益増です。

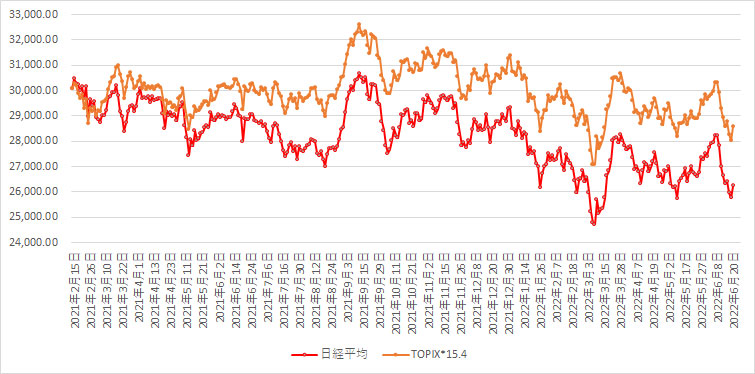

日経平均の推移を見ると分かりますが、10月以降は「買えば儲かる」ということはありません。

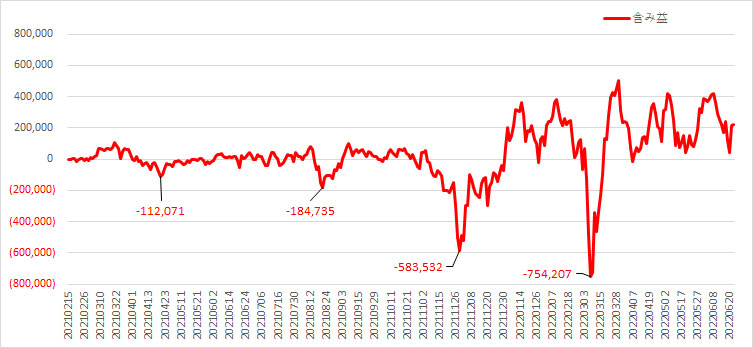

この荒れ相場を乗り切るためには軍資金に余裕を持たせる必要があり、結果的には軍資金を増やしたタイミングが良かったとなりました。

ただし、購入額を増やせば振れ幅も大きくなるため、求められる忍耐力の強度も変わってきます。

含み損益は幻とはいえ、「マイナス10万円前後」→「マイナス20万円前後」→「マイナス58万円」→「マイナス75万円」のような数字を目の前にすると精神的なダメージが大きくなります。

精神崩壊せずになんとか耐える唯一の方法は、目の前の含み損という数字だけでなく、今までの利益を含めた数字を見ることです。

マイナス75万円という数字を見た時は絶望感全開でしたが、冷静に実現損益を含めた数字を見てみれば「まだ22万円のプラスなんだ」と気を紛らわすことができます。

カテゴリ : あれこれ

タグ :