当初はバックナンバーを大量に買い漁ったPRESIDENTですが、あくまでも投資関連本ではなくビジネス雑誌です。興味がある記事だけ読む頻度が多いため年間購読の意味があるのか、少々疑問に感じ始めていますが、2021年12/17号は久しぶりに読みごたえがありました。

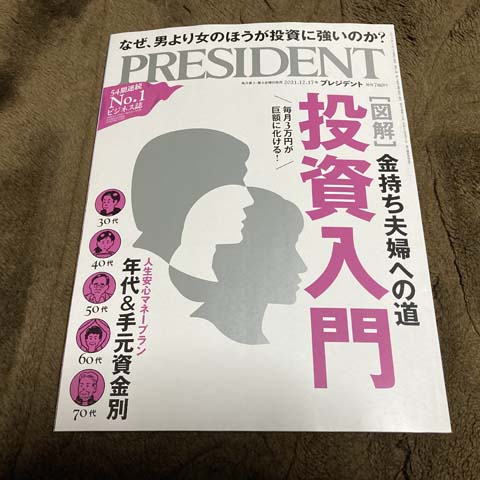

到達額シミュレーション45コース

年代&手元資金別《プチリッチ vs 超リッチ》人生安心マネープラン

30代▼782万~5939万円……貯金はわずかでも、「投資の最強武器」を持っている

40代▼1263万~5631万円……出費かさむ世代。「余裕資金で長期運用」を心がけよ

50代▼1455万~4871万円……投資額を増やせる時期。「安定運用」で確実に利益を

60代▼893万~3859万円……退職金で金持ちに。個別株より「分散投資」で守れ

70代▼552万~2564万円……貯金取り崩し突入。「元本重視の安全志向」にシフト

年代別に資産形成のありかたの解説ですが、「老後資産」は人それぞれで、どのくらい必要なのかも人それぞれです。しかし、“若さ”は最強の武器であることが分かるのは、老後が迫っている50歳過ぎてからです。この点は、本来なら子供が就職する時に親がしっかり話す必要があるのですが、親も老後の資金のことをあまり考えていない家庭も多そうです。とりあえず70歳以降どうしようか程度のことは、年末年始辺りで毎年欠かさずに考え、少しずつでも実行していけば、老後は困らないかもしれません。

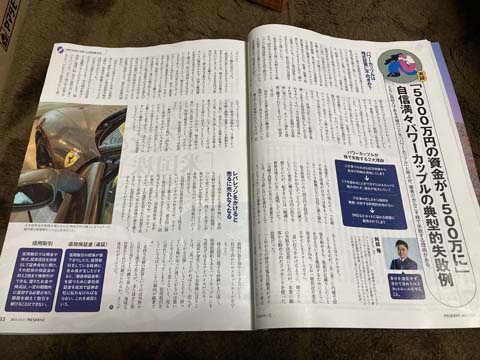

《実録》「5000万円の資金が1500万に」自信満々パワーカップルの典型的失敗例

真の専門家を除けば、成功体験はたまたま運が良かっただけなのにいかにも自分の才能で稼いだのか自慢話でしかなく、殆ど役に立ちません。特にアベノミクス効果で株価が急激に上昇した2年間くらいで大儲けした人たちの投資法は読むだけ聞くだけ無駄です。そういう人たちの体験談で参考になるのは「いかに失敗したのか」です。投資関連で儲けた人たちは儲けた金で豪遊などせず、さらに投資に回すはずです。儲けたからといって豪遊&散財している人は、たまたま儲かっただけです。

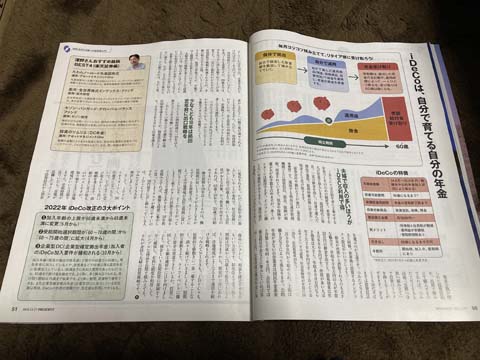

最近、始める人が急増! もう一度、キホンから学ぶ「iDeCo&NISA」ほったらかし投資術

「投資話には興味ない」という人向けのiDeCoの解説。殆ど利息が付かない銀行の定期預金とか、長期間も積み立てる財形貯蓄をするくらいなら、圧倒的にメリットがあります。30年前に欲しかった制度です。

仕事にも生きる「リスクの哲学」レッスン

投資向きは、男か女か?大きく儲ける行動経済学

▼夫婦の裁量権を平等にしてはいけない

▼高リスク資産は夫、安全資産は妻が担え

▼業者担当者の人物審査は妻に委ねるべし

▼2人の現金を足して「2馬力」でいけ ほか

メイン記事の「夫婦で投資をしていきましょう」ですが、実際のところ記事のような夫婦はどのくらいいるのでしょうか。男性も女性も育った環境とか性格で攻めの投資、守りの投資のどちらに適しているのか変わります。ただ、NISAなどの制度を考慮すると、一人より二人で運用した方が有利ですので、ざっくりで、NISA枠を使って長期目的の投資を妻が担当、特定口座で中短期目的の投資を夫が担当というのも面白いかもしれません。夫婦そろってそういうことが好きだという前提条件が付きますが。

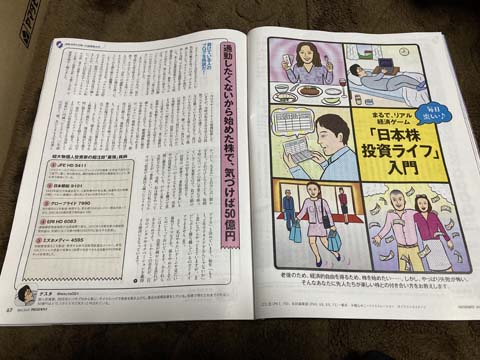

まるで、リアル経済ゲーム

毎日楽しい♪「日本株投資ライフ」入門

▼デイトレード▼株主優待グルメ▼配当狙い▼お土産回収▼HAPPY銘柄

いわゆる伝説の投資家たちの投資姿勢を本人の言葉で短めに紹介。一人目はモーサテにも出演されているテスタさんです。

カテゴリ : 書籍など

タグ :